预测为900亿美元/660亿美元)。

AI推理服务器: 预计2025-26年销量将增长41%/39%,价值将增长105%/33%,这得益于应用领域的不断扩大。

通用服务器: 预计2025-26年销量将增长6%/4%,收入将同比增长9%/7%,这得益于更换周期的逐步恢复和新CPU平台的推出。

全线下调供应链股价预期

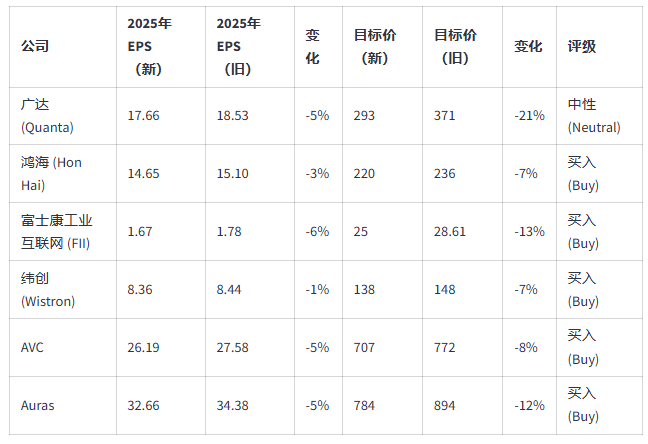

基于上述AI服务器市场展望调整,高盛下调了多家中国台湾AI服务器供应链公司的盈利预测和目标价,其中广达(Quanta)评级下调至中性。高盛认为,在对大中华区科技行业的整体覆盖中,广达的目标价上行空间相对较小。高盛预计,由于机架级AI服务器的需求不确定性,以及即将到来的生产过渡可能导致交付放缓,因此对当前一代机架级AI服务器的需求/供应存在不确定性。 在这一框架下,高盛将广达、鸿海、FII、纬创、AVC、Auras的目标价下调了7%~21%。

对于投资者而言,这一市场调整反映了AI服务器产业从狂热增长到理性扩张的转变,供应链公司估值也相应调整。高盛的分析称,虽然增长放缓,但AI基础设施投资仍是科技行业主要增长动力,但由于各种限制因素,其增长步伐将比此前市场预期更为温和。

版权所有 © 中阳国际期货-香港中阳期货招商中心